「大きな地震が来たら、我が家は大丈夫だろうか…」

日本に住む私たちにとって、地震は決して他人事ではありません。大切なお住まいや家財を守るために「地震保険」の重要性を感じてはいるものの、「補償内容がよくわからない」「火災保険と何が違うの?」「本当に必要なの?」といった疑問をお持ちの方も多いのではないでしょうか。

この記事では、そんなあなたの疑問に一つひとつ丁寧にお答えします。地震保険の基本的な仕組みから、具体的な補償内容、保険金の支払い例、そしてご自身の家庭にとって本当に必要かどうかを判断するための基準まで、分かりやすく解説します。この記事を読めば、地震保険に関する不安が解消され、自信を持って最適な備えを選択できるようになるはずです。

また、読み進めていただくと「地震保険があっても資金面では不安が残る。。。」と感じる方もいらっしゃるかもしれません。そのような方には、地震保険との併用も可能な「wallstat+地震建替え保証」をおすすめします。詳細は下のボタンからご確認ください。

地震保険の補償内容と対象

まず、地震保険の最も大切な目的は、被災後の生活を再建するための当面の資金を確保することです。地震によって失われた家や家財を100%元通りにするための保険ではなく、生活の立て直しを経済的に支える「生活再建資金」としての役割を担っています。

この基本的な役割を理解した上で、具体的な補償内容を見ていきましょう。

補償の対象は「建物」と「家財」

地震保険の補償対象は、大きく分けて「建物」と「家財」の2つです。どちらか一方、あるいは両方に保険をかけることができます。

- 建物

居住用の建物本体と、それに付随する門、塀、物置、車庫などが対象です。基礎、柱、壁、屋根などが含まれます。マンションの場合は、自分の所有する「専有部分」が対象となります。 - 家財

建物の中にある家具、家電製品、衣類、食器など、生活に使う動産一式が対象です。ただし、自動車や1個(1組)の価額が30万円を超える貴金属、有価証券などは対象外となるため注意が必要です。

補償される損害と補償されないケース

地震保険は、具体的にどのような損害のときに補償されるのでしょうか。

補償される主な損害

地震保険が支払われるのは、地震・噴火またはこれらによる津波を直接または間接の原因とする損害です。

- 損壊

地震の揺れによって建物が倒壊したり、壁に大きな亀裂が入ったりする損害。 - 埋没

土砂崩れなどによって建物が土砂に埋まってしまう損害。 - 流失

津波によって建物や家財が流されてしまう損害。 - 火災・焼失

地震が原因で発生した火災による損害(ストーブが倒れて出火するなど)。地震による火災は、火災保険だけでは補償されないため、地震保険が非常に重要になります。 - 水濡れ

津波や、地震で水道管が破裂したことによる水濡れの損害。

補償されない主なケース

一方で、以下のようなケースは補償の対象外となります。(例外も考えられますので、詳細は保険証券をご覧いただくか、保険会社にご確認いただくことをおすすめします。)

- 地震の揺れによって生じた損害ではないもの(例:地震発生時の避難中に起きた事故)

- 地震発生日の翌日から起算して10日を経過した後に生じた損害

- 紛失または盗難によって生じた損害

- 戦争、内乱その他これらに類似の事変または暴動によって生じた損害

- 保険契約者や被保険者の故意または重大な過失による損害

火災保険とセット加入が必須の理由

「地震保険だけで加入したいんだけど…?」と思う方もいるかもしれませんが、地震保険は単独で契約することができず、必ず火災保険とセットで加入する必要があります。

これは、「地震保険に関する法律」という法律に基づいて定められているルールです。地震は一度に広範囲で甚大な被害をもたらす可能性があるため、民間の保険会社だけではリスクを負いきれません。そこで、政府と民間の保険会社が共同で運営する、公共性の高い制度として成り立っています。

この仕組みにより、万が一大きな災害が発生しても、保険金の支払いが滞ることなく、被災者に安定的に届けられるようになっているのです。

保険金の支払い例と損害認定基準

地震保険で最も気になるのが、「実際にいくら支払われるのか」という点でしょう。保険金は、被害の大きさ(損害の程度)に応じて支払われます。

損害認定は4区分「全損・大半損・小半損・一部損」

地震による損害の程度は、専門の調査員によって「全損」「大半損」「小半損」「一部損」の4つの区分のいずれかに認定されます。この認定基準に基づいて、支払われる保険金の額が決まります。

- 全損

建物の主要構造部(基礎、柱、壁、屋根など)の損害額が時価の50%以上、または家財の損害額が時価の80%以上の場合。 - 大半損

建物の主要構造部の損害額が時価の40%以上50%未満、または家財の損害額が時価の60%以上80%未満の場合。 - 小半損

建物の主要構造部の損害額が時価の20%以上40%未満、または家財の損害額が時価の30%以上60%未満の場合。 - 一部損

建物の損害が「小半損」に至らないが、建物の主要構造部の損害額が時価の3%以上20%未満、または家財の損害額が時価の10%以上30%未満の場合。もしくは、建物が床上浸水または地盤面から45cmを超える浸水を受けた場合。

【支払い例】損害区分ごとの支払われる保険金額

では、具体的にいくら支払われるのか、モデルケースで見てみましょう。

【設定例】

- 建物の地震保険金額:2,000万円

- 家財の地震保険金額:1,000万円

| 損害区分 | 支払われる保険金(建物の例) | 支払われる保険金(家財の例) |

|---|---|---|

| 全損 | 2,000万円(保険金額の100%) | 1,000万円(保険金額の100%) |

| 大半損 | 1,200万円(保険金額の60%) | 600万円(保険金額の60%) |

| 小半損 | 600万円(保険金額の30%) | 300万円(保険金額の30%) |

| 一部損 | 100万円(保険金額の5%) | 50万円(保険金額の5%) |

※実際の支払額は、契約内容や損害の状況によって異なります。

このように、損害の区分によって支払われる金額が明確に決まっています。

保険金額の上限は火災保険の30%から50%

もう一つ知っておくべき重要なルールがあります。それは、地震保険で設定できる保険金額には上限があるということです。

具体的には、主契約である火災保険の保険金額の30%~50%の範囲内でしか設定できません。また、金額の上限も定められており、建物は5,000万円、家財は1,000万円が限度となります。

「なぜ全額補償じゃないの?」と疑問に思うかもしれませんが、これは前述の通り、地震保険が巨大災害時に多くの被災者に保険金を支払うという公共的な役割を担っているためです。限られた財源をできるだけ多くの人に公平に分配するための仕組みなのです。

地震保険は必要か?判断基準を解説

補償内容がわかったところで、次に考えるべきは「自分の家庭にとって地震保険は本当に必要なのか?」という点です。ここでは、加入を判断するための基準を解説します。

加入のメリットは生活再建の支えになること

地震保険に加入する最大のメリットは、被災後の生活再建に必要となるまとまった資金を迅速に確保できることです。

- 住宅ローンの返済中でも生活を立て直せる

家が大きな被害を受けても、住宅ローンの返済は続きます。地震保険金があれば、ローンの返済を続けながら、仮住まいの費用や当面の生活費に充てることができます。 - 公的支援だけでは足りない部分を補える

後述する公的支援だけでは、住宅の再建や修繕費用をすべて賄うことは困難です。地震保険は、その不足分をカバーし、より早い生活再建を可能にします。 - 使い道が自由

受け取った保険金の使い道は自由です。住宅の修繕費だけでなく、家具・家電の買い替え、子どもの学費、引越し費用など、その時に最も必要なことにお金を使えます。

デメリットは保険料負担と補償額の上限

一方で、デメリットも理解しておく必要があります。

- 保険料の負担が増える

火災保険料に加えて、地震保険料の支払いが発生します。家計とのバランスを考える必要があります。 - 補償額には上限がある

前述の通り、火災保険金額の50%が上限のため、地震保険金だけで家を元通りに再建することは難しい場合があります。あくまで「生活再建の第一歩」と捉えることが大切です。

公的支援「被災者生活再建支援制度」との違い

「被災したら国が助けてくれるのでは?」と考える方もいるでしょう。確かに、「被災者生活再建支援制度」という公的な支援制度があります。しかし、これはあくまで最低限の生活を保障するためのもので、地震保険とは目的も金額も大きく異なります。

| 地震保険 | 被災者生活再建支援制度 | |

|---|---|---|

| 目的 | 生活再建の資金を確保する | 最低限の生活を保障する |

| 根拠 | 個別の保険契約 | 法律に基づく公的支援 |

| 受給額 | 契約した保険金額と損害区分による(例:最大5,000万円) | 世帯人数や再建方法による(例:最大300万円) |

| 対象 | 契約者 | 全壊・大規模半壊などの被害を受けた世帯 |

(参考:内閣府 防災情報のページ)

表を見るとわかるように、公的支援だけでは住宅の再建費用には遠く及びません。 この差を埋めるのが、地震保険の役割なのです。

【データ】都道府県別の地震保険加入率

他の人がどのくらい加入しているのかも、判断材料の一つになります。損害保険料率算出機構のデータによると、2023年度の全国の地震保険付帯率(火災保険に地震保険をセットで契約している割合)は69.7%でした。

特に付帯率が高いのは、宮城県(89.4%)、高知県(87.2%)、熊本県(86.2%)など、過去に大きな地震を経験したり、将来の地震リスクが高いとされている地域です。お住まいの地域の加入率を参考にしてみるのも良いでしょう。

建替えを保証する「地震建替え保証」

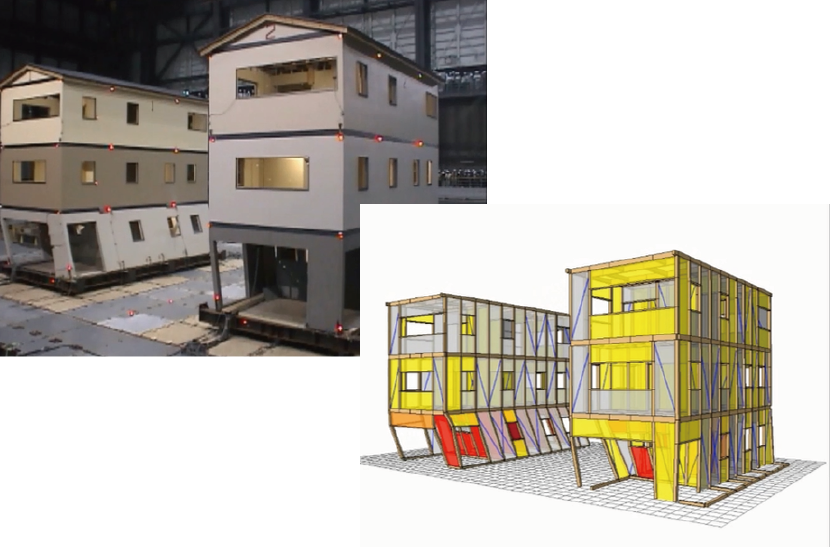

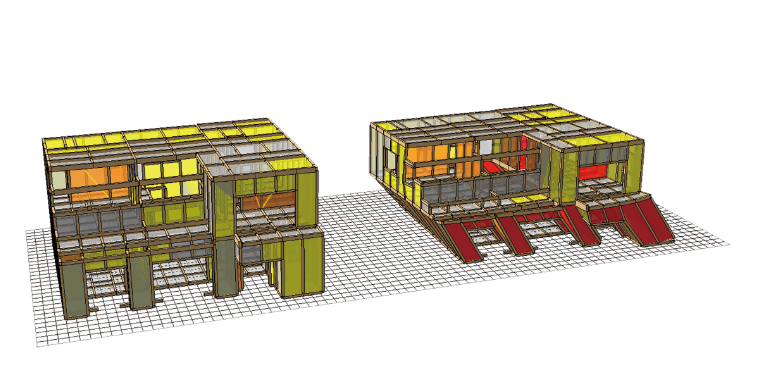

上記の通り、地震保険はあくまで生活再建のための資金と考えられています。そのため、地震で損壊した自宅を建て直すためには、さらに資金が必要です。普段からその資金を備えることができればそれに越したことはないですが、厳しい場合もあるでしょう。そんな時の備えとしておすすめなのが「地震建替え保証」です。

在住ビジネスの地震建替え保証は地震保険との併用可。半壊~全壊までが対象で、建物の建て替えを保証します。さらに、事前にwallstatによる検証で耐震性能を見える化!ただ「倒壊しても安心」ではなく「倒壊させない確かな安心」を提供します。

※「建替えを保証」するサービスであり、個人のお客様に資金を供給するものではございません。

※保証要件等、詳細はお問い合わせください。

※法人向けのサービスでございます。個人のお客様は、住宅施工業者様経由にてお問い合わせいただきますようお願い申し上げます。

地震保険料が決まる仕組み

地震保険料は、お住まいの地域や建物の条件によって変わります。主に以下の3つの要素で決まります。

建物の所在地(都道府県)

地震の発生リスクは地域によって異なるため、都道府県ごとに基本となる保険料率が定められています。 一般的に、地震リスクが高いとされる地域ほど保険料は高くなります。

建物の構造(イ構造・ロ構造)

建物の燃えにくさや壊れにくさによって、構造級別に区分されます。

- イ構造(耐火構造)

マンションなど、コンクリート造や鉄骨造の建物。ロ構造に比べて保険料が安くなります。 - ロ構造(非耐火構造)

木造の戸建てなど。イ構造に比べて保険料は高くなります。

建築年割引・耐震等級割引などの割引制度

建物の耐震性能に応じて、保険料の割引制度が適用される場合があります。ご自宅が該当すれば保険料を抑えることができるため、必ず確認しましょう。

- 免震建築物割引:割引率 50%

- 耐震等級割引:耐震等級3で50%、耐震等級2で30%、耐震等級1で10%の割引

- 耐震診断割引:耐震診断により耐震基準を満たす場合、割引率 10%

- 建築年割引:1981年(昭和56年)6月1日以降に新築された建物の場合、割引率 10%

※これらの割引は重複して適用することはできません。

地震保険の補償に関するよくある質問

最後に、地震保険に関してよく寄せられる質問にお答えします。

マンションでも地震保険は必要?

はい、必要と考えることをお勧めします。 マンションの場合、建物は「共用部分」と「専有部分」に分かれます。共用部分(廊下、階段など)は管理組合で保険に加入していることが多いですが、ご自身の資産である専有部分(住戸内)と家財を守るためには、個人で地震保険に加入する必要があります。

地震による火災は火災保険で補償される?

いいえ、補償されません。 これは非常に重要なポイントです。地震が原因で発生した火災(延焼・もらい火を含む)による損害は、火災保険の補償対象外です。このリスクに備えるには、地震保険への加入が不可欠です。

家財のみを対象に加入できる?

はい、可能です。 賃貸住宅にお住まいの方や、建物は自己資金で何とかなると考える方は、生活に不可欠な「家財」のみを対象として地震保険に加入することができます。

保険金はいつ、どのように支払われる?

被災後、まずは保険会社や代理店に連絡をします。その後、保険会社が損害状況の調査(現地調査など)を行い、損害の程度を認定します。認定結果に基づいて支払われる保険金額が確定し、指定の口座に振り込まれるという流れが一般的です。

大規模災害時には調査に時間がかかることもありますが、保険会社は被災者の生活再建を支えるため、迅速な支払いに努めています。

まとめ

今回は、地震保険の補償内容について、その仕組みから必要性の判断基準まで詳しく解説しました。

最後に、この記事の重要なポイントを振り返ります。

- 地震保険の目的

被災後の「生活再建」を支えるための資金を確保すること。 - 補償の対象

「建物」と「家財」で、地震・噴火・津波による損壊や火災などが対象。 - 保険金の支払われ方

損害の程度(全損・大半損・小半損・一部損)に応じて、契約した保険金額の5%~100%が支払われる。 - 火災保険との関係

必ず火災保険とセットで加入する必要があり、保険金額は火災保険の30%~50%が上限。 - 必要性の判断

公的支援だけでは不十分なため、住宅ローンがある方や貯蓄に不安がある方は特に必要性が高い。

地震保険は、万が一の事態にあなたとご家族の生活を守るための大切なお守りです。より詳しい内容やご自身のケースに合わせた保険料については、「保険会社の公式サイトでシミュレーション」をしたり、「保険代理店に相談」してみることをお勧めします。

また、地震保険では資金に不安が残ると感じる方もいらっしゃるのではないでしょうか。そのような方に向けて、在住ビジネスでは「wallstat+地震建替え保証」を提供しております。

ポイントは4つ!

- 建物金額の100%保証

- 地震保険との併用が可能

- 保証期間は10年間

- wallstat検証で倒壊させない確かな安心

詳細は下のボタンからご確認ください。

※「建替えを保証」するサービスであり、個人のお客様に資金を供給するものではございません。

※保証要件等、詳細はお問い合わせください。

※法人向けのサービスでございます。個人のお客様は、住宅施工業者様経由にてお問い合わせいただきますようお願い申し上げます。

この記事を参考に、ご自身のライフプランやお住まいの状況に合わせて、地震保険や建替え保証への加入を検討してみてはいかがでしょうか。