これからマイホームを建てる、あるいは購入を検討している方にとって、「地盤」は家の安全性を左右する非常に重要な要素です。ハウスメーカーとの打ち合わせで「地盤保証」という言葉を耳にして、「一体どんな制度なの?」「必ず入らないといけないの?」と疑問に思っている方も多いのではないでしょうか。

一生に一度の大きな買い物だからこそ、地盤沈下などのリスクにはしっかり備えたいもの。

この記事では、家づくりの初心者の方にも分かりやすく、地盤保証の基本的な仕組みから保証期間の違い、必要性までを徹底的に解説します。最後まで読めば、地盤保証に関する不安が解消され、安心して家づくりを進めるための知識が身につきます。

在住ビジネスの地盤サポートは調査~工事、補償までワンストップ!

全国対応で、様々な現場に対応します。

地盤補償は充実の内容で、20年間の安心をご提供します。

詳しくはこちらからお問い合わせください。

※法人(住宅事業者)向けのサービスになります。個人のお客様は住宅施工業者様経由にてお問い合わせいただきますようお願い申し上げます。

目次

地盤保証とは?家の土台を守る仕組み

地盤保証とは、地盤調査や必要に応じた地盤改良工事を行ったにもかかわらず、万が一、地盤が原因で建物が傾くなどの損害(不同沈下)が発生した場合に、建物や地盤の修復費用などを保証してくれる制度のことです。

不同沈下によって家が傾くと、ドアや窓の開閉が困難になったり、壁にひびが入ったりと、快適な生活が脅かされるだけでなく、建物の資産価値も大きく損なわれてしまいます。また、建物の傾きによって体調不良が引き起こされる場合もございます。地盤保証は、そんな「万が一」の事態に備えるための、大切なお守りのような存在と言えるでしょう。

地盤調査・地盤改良との関係性

地盤保証は、単独で存在するものではなく、「地盤調査」や「地盤改良」とセットで考えられるのが一般的です。家を建てる前には、必ずその土地の強度を調べる地盤調査が行われます。

- 地盤調査

その土地が建物の重さに耐えられるか、沈下のリスクはないかを専門的に調査します。 - 地盤改良

調査の結果、地盤が弱いと判断された場合に行われる補強工事です。 - 地盤保証

適切な調査と改良工事が行われたことを前提として、それでも発生してしまった地盤事故を保証します。

つまり、「調査・改良工事に問題はなかったはずなのに、それでも沈下してしまった」というケースで力を発揮するのが地盤保証なのです。

調査方法は様々ありますが、一般的な戸建住宅においては「スクリューウエイト貫入試験(SWS試験)」が一般的です。大きな建物であれば「標準貫入試験(ボーリング調査)」などを行うこともございます。

保証の対象となる主な事象(地盤沈下)

地盤保証の最も重要な保証対象は「不同沈下」です。

不同沈下とは、建物が不均一に沈下し、傾いてしまう現象を指します。この不同沈下が原因で発生した、以下のような損害の修復費用が保証の対象となる場合が多いです。

- 傾いた建物の修復工事費用

- 沈下した地盤の再補強・改良工事費用

- 工事期間中の仮住まい費用(保証内容による)

保証の対象外となる主な事象(地震・液状化)

一方で、地盤保証には保証の対象外となるケース(免責事項)もあります。特に注意が必要なのは、地震や噴火、洪水、津波といった自然災害が原因で発生した地盤沈下や液状化が保証の対象外となることが多い点です。

- 地震

- 液状化現象

- 噴火、洪水、津波

- 近隣の工事や盛土など、予期できない第三者の行為による影響

地震などの自然災害のリスクに備えるためには、地盤保証とは別に「地震保険」などへの加入を検討する必要があります。

地盤保証は必要?加入義務と法律

「そもそも地盤保証には必ず入らないといけないの?」という疑問について、法律との関係も踏まえて解説します。

法律上の加入義務はない

結論から言うと、地盤保証への加入は法律で定められた義務ではありません。

しかし、現在ではほとんどの新築住宅で、ハウスメーカーや工務店が何らかの地盤保証を付けているのが実情です。万が一の際に高額な修復費用が発生するリスクを考えると、任意ではあるものの、加入しておくことが強く推奨される制度と言えます。

※地盤保証への加入は住宅会社が判断するものです。詳細は「地盤保証は誰が加入?」の項目をご覧ください。

住宅瑕疵担保履行法との関係

住宅の保証について調べていると、「住宅瑕疵担保履行法(じゅうたくかしたんぽりこうほう)」という法律を目にすることがあります。

この法律は、新築住宅の売主(ハウスメーカーなど)に対して、引き渡しから10年間、建物の基本構造部分(柱や基礎など)と雨水の浸入を防ぐ部分に欠陥(瑕疵)が見つかった場合に、無償で修理する責任(瑕疵担保責任)を義務付けるものです。

ここで重要なのは、この法律が直接保証するのは「建物」の欠陥であり、「地盤」そのものではないという点です。ただし、地盤沈下が原因で建物に重大な欠陥が生じた場合は、この法律が適用される可能性があります。

地盤保証は、この法律ではカバーしきれない「地盤」のリスクに直接備えるための、補完的な役割を担っていると理解すると良いでしょう。

地盤保証がない場合のリスクとデメリット

もし地盤保証に加入せずに不同沈下が発生してしまった場合、どうなるのでしょうか。

地盤や建物の修復工事には、数百万円から、場合によっては数千万円を超える費用がかかることも珍しくありません。さらに、修復工事以外にも、どの程度被害があるのか調査する費用や工事期間の仮住まいの費用など、その他にも付随していろいろな費用が発生します。すべてを自己資金で賄うのは、非常に大きな負担となるでしょう。

地盤保証がない最大のデメリットは、この経済的リスクをすべて自分で背負うことになる点です。数万円の保証料を惜しんだ結果、将来的に何百倍もの出費が必要になる可能性を考えると、地盤保証の必要性は非常に高いと言えるでしょう。

地盤保証は誰が加入?

ただ、ここで混乱しがちなので整理させていただきますが、だからといって「入居者であるお施主様が地盤保証に入るどうかを判断するもの」ではありません。ここの理解は、前提条件としてとても重要な部分になります。

そもそも、地震災害などが原因ではない不同沈下においては、地盤保証の有無に関わらず、建築した住宅会社(設計者)には、設計者責任として「賠償責任」が課せられています。つまり、保証に入っていようがいまいが、修復するための資金があろうが無かろうが、住宅会社は直さなければならないという事になっています。そのため、地盤保証に入る判断するのは、請負会社の判断となりますので、お間違えが無いようにしてください。

もしかすると、住宅会社の担当者が「地盤保証を付けておきますか?不要ですか?」と聞いてくることがあるかもしれません。その担当者は不同沈下の際の責任の所在がどこにあるのか理解できてない可能性がありますので、既述した内容を知識として知っておくとよいと思います。

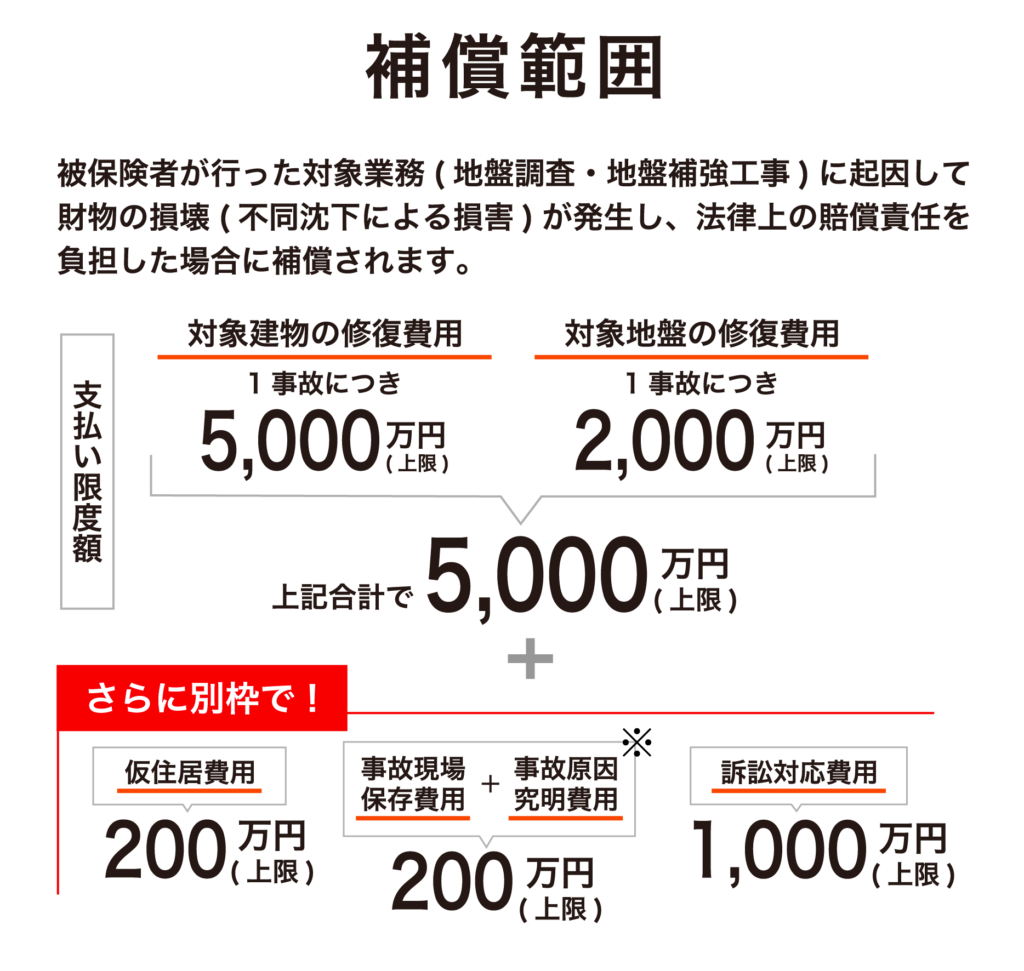

在住ビジネスの地盤補償は最大5,000万円。そしてさらに別枠で、不同沈下の原因究明や仮住まいの費用までカバーしております。

※法人(住宅事業者)向けのサービスになります。個人のお客様は住宅施工業者様経由にてお問い合わせいただきますようお願い申し上げます。

保証期間は何年?10年・20年の違い

地盤保証の期間は、主に10年と20年から選ぶことが多く、それぞれに特徴があります。

一般的な保証期間は10年または20年

新築住宅における地盤保証の期間は、10年または20年が主流です。

前述の住宅瑕疵担保履行法が10年間の保証を義務付けていることから、以前は、それに合わせて10年保証を標準とする場合が多く見受けられました。「圧密沈下」と言われるゆっくり時間をかけて沈下していくものでは、10年前後ぐらいで家が傾いていることに気づくケースも多いため、保証期間は20年は必要ではないかという考え方が多くなってきていると思います。

在住ビジネスの地盤補償は20年

在住ビジネスの地盤補償は、現在は引渡しから20年が標準仕様となっております。さらに基礎着工~引渡しまでの工事期間中も補償対象です。

「上棟直後に地盤沈下によって建物の傾きが確認された…」

適切な地盤調査・地盤補強工事を行っていても、こういったケースはございます。万が一に備えて、在住ビジネスの地盤補償を検討してみてはいかがでしょうか。

※在住ビジネスの補償は、民間企業の「保証」ではなく、大手損害保険会社の保険によるもののため「補償」の表記とさせていただいております。

※法人(住宅事業者)向けのサービスになります。個人のお客様は住宅施工業者様経由にてお問い合わせいただきますようお願い申し上げます。

地盤保証会社の選び方と種類

地盤保証会社の選び方や種類について解説します。

保証会社を選ぶ際の確認ポイント

地盤保証の説明を受ける際には、以下のポイントを確認しておくと安心です。保証会社が自社の資力のみで保証する仕組みなのか、保証会社が裏でキチンと損害保険会社の保険付けているかを極めて重要なポイントかと思います

- 保証内容と免責事項

どこまでが保証され、何が対象外なのかを具体的に確認しましょう。特に、保証金額の上限や、免責事項は重要です。特に「傾斜角の免責事項」はチェックしておくのがおすすめです。「傾きが小さい場合は保証がおりない」といったケースもございますので、確認してみてください。 - 会社の経営状況と実績

保証期間中に会社が倒産してしまっては意味がありません。長期間にわたって安定して事業を継続できる、信頼と実績のある会社かを確認しましょう。 - 倒産時の対応

万が一、保証会社が倒産した場合に、保証が継続される仕組み(再保険など)があるかどうかも確認しておくと、より安心です。保証会社が自社の資力のみで保証する仕組みなのか、保証会社が裏でキチンと損害保険会社の保険付けているかを極めて重要なポイントかと思います。

在住ビジネスの地盤補償の安心ポイント

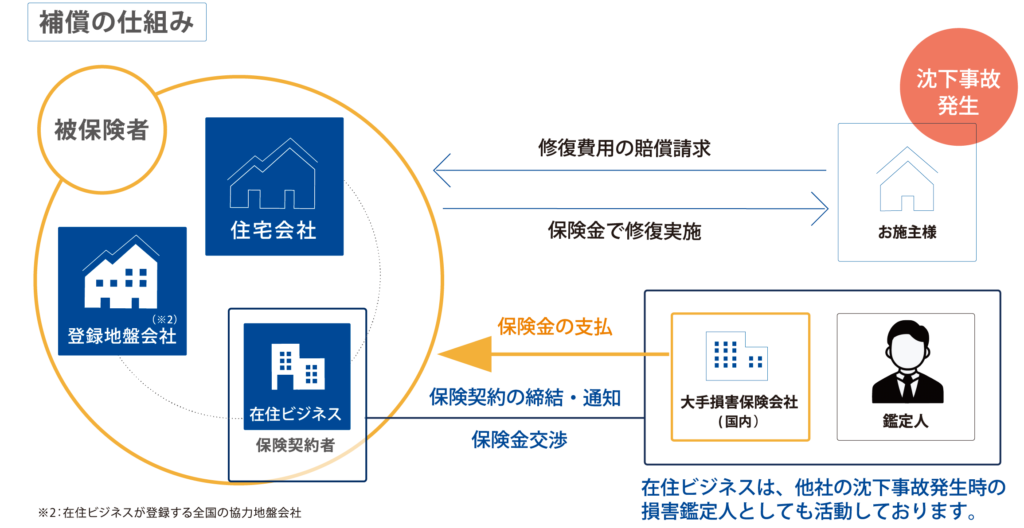

在住ビジネスでは「不同沈下事故により対象建物に財物の損壊が発生し、被保険者(以下フロー図参照)が法律上の賠償責任を負担した場合の費用について保険金が支払われる」ものですので、傾斜角による免責は設定しておりません。

また、以下フロー図のとおり住宅会社・地盤会社、在住ビジネスの3者が誰でも保険金を受け取ることができる仕組みとなっており、万が一どこかが倒産してしまった場合でも補償可能であることが特徴です。

※法人(住宅事業者)向けのサービスになります。個人のお客様は住宅施工業者様経由にてお問い合わせいただきますようお願い申し上げます。

地盤保証に関するよくある質問

最後に、地盤保証に関してよく寄せられる質問にお答えします。

建売住宅にも地盤保証は付いている?

新築建売住宅にも地盤保証は付いている場合が多いです。

ただし、保証の有無や期間、内容は物件によって異なります。購入を検討する際には、不動産会社や売主に「地盤保証書」の有無を必ず確認し、内容をしっかりと説明してもらいましょう。

地盤「保証」と地盤「補償」の違いは?

「保証」と「補償」は異なります。

一般的に「保証」を説明する上でのわかりやすい例は「製品保証・メーカー保証」かと思います。「製品保証・メーカー保証」は「その製品の品質を約束し、故障などがあれば修理します」という範囲のもので、「保証会社=メーカー(民間企業)」という整理が理解しやすいかと思います。

ただ、製品だけの故障でとどまらず、「それによって利用者がケガをしてしまった」など製品以外の被害にまで及んでしまった場合、生産物賠償責任という事で訴訟などに発展し、「賠償責任」という事になってきます。つまり、「あなたの会社が製造したものを購入したことで、私はこんな損害を被ってしまったので責任取ってください。」という事になります。これらを補っていくものとしては、もはや「保証」ではなく「PL保険(生産物賠償責任保険)」と言われるような「補償」の領域になってきます。

在住ビジネスの地盤「補償」は、このような保険契約を大手損害保険会社と締結の上で対応しており、知れば知るほど地盤の不同沈下による想定されるリスクヘッジの幅が広い地盤補償となっていますので、大変安心な内容になっています。

まとめ

この記事では、マイホームを建てる上で知っておきたい「地盤保証」について、その仕組みから費用、必要性までを詳しく解説しました。

最後に、重要なポイントを振り返ります。

- 地盤保証とは

地盤沈下で家が損害を受けた場合に、修復費用などを保証してくれる制度です。 - 必要性

法律上の義務ではありませんが、万が一の高額な修復費用に備えるため、加入の必要性は非常に高いと言えます。 - 期間

10年または20年が一般的です。 - 注意点

地震や液状化は保証の対象外です。リスクに備えるには地震保険が必要です。

在住ビジネスの地盤補償のポイント

- 補償の期間は20年間

- 傾斜角による免責なし

- 被保険者が住宅会社・地盤会社、在住ビジネスの3者

地盤保証は、目に見えない地面の下の安心を確保し、大切なマイホームと家族の暮らしを長期間にわたって守るための重要なお守りです。家づくりの際には、保証内容をしっかりと確認し、納得した上で契約を進めるようにしてください。

※法人(住宅事業者)向けのサービスになります。個人のお客様は住宅施工業者様経由にてお問い合わせいただきますようお願い申し上げます。